En el anterior

artículo discutimos las causas de la actual crisis inflacionista, pero ¿quién

es responsable de esta situación? ¿qué podemos hacer para poner freno a la

inflación? En esta sección, hablaremos sobre el papel de los bancos centrales y

cómo la política monetaria puede ayudar a controlar la tan dañina inflación.

En los tratados de

constitución de todos los bancos centrales, se destaca como objetivo principal

la estabilidad de precios. Cada banco central tiene como deber el mantenimiento

del poder adquisitivo de su moneda; ya sea el Euro por parte del Banco Central

Europeo, el dólar en el caso de la Reserva Federal[1],

etc. Una inflación alta es, por tanto, contraria a los objetivos que persiguen

estas instituciones. Una subida generalizada del nivel de precios supone que

cada vez, el mismo dinero compre menos bienes. Como norma general, los bancos

centrales tratan de contener la inflación en el entorno del 2% puesto que un

poco de inflación puede ser algo necesario para garantizar el crecimiento económico.

Como vimos, hay

motivos para pensar que la inflación actual se debe a un problema de demanda,

pero también hay razones para pensar que se debe a un problema de oferta. A

través de la política monetaria, los bancos centrales pueden influir sobre la

demanda. Sin embargo, poco pueden hacer para aumentar la oferta o capacidad

productiva de una economía. Desafortunadamente, el BCE no puede hacer nada para

que el puerto de Shanghái (que está cerrado y causando cuellos de botella en la

cadena de suministro de muchos productos) se reabra y puedan bajar los precios.

Por tanto, para reducir la inflación, los bancos centrales solo pueden

manipular la demanda agregada. Entonces, el objetivo actual es claro: reducir la

demanda para presionar a la baja los precios.

En el pasado, los gobiernos

y bancos centrales han llevado a cabo varias políticas para controlar la inflación

(control de precios, subsidios a la producción, etc.). Sin embargo, sólo una

solución ha demostrado ser eficaz para contener la inflación: las subidas de

tipos de interés. Las subidas de tipos desincentivan la demanda agregada encareciendo

el precio de la deuda. Con unos tipos de interes altos, tanto las empresas como

los hogares, se verán desincentivados a pedir un préstamo. Hipotecas, préstamos

al consumo, y demás se vuelven relativamente más caros y la menor demanda

presiona a la baja los precios.

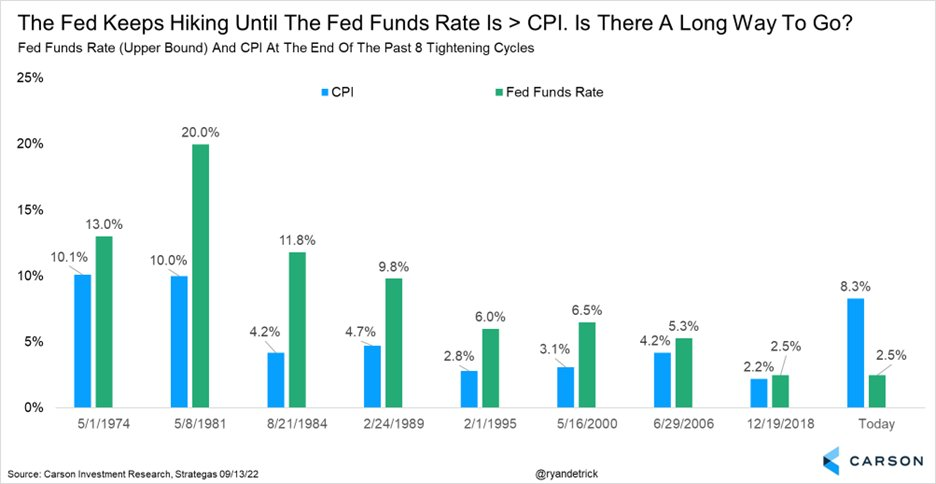

Históricamente, se

ha dado un hecho muy curioso: en periodos de alta inflación, la Reserva Federal

jamás ha dejado de subir los tipos de interés de referencia hasta que estos se

han situado por debajo del IPC. En la actualidad, los derivados monetarios

sobre fondos federales[2]

estan descontando una tasa terminal cercana al 3%-3.5%. A su vez, el IPC

interanual del mes de agosto en EE. UU. ha sido del 8,3% lo que deja la puerta

abierta a dos opciones: o bien la inflación cae rápidamente en los próximos meses,

o la FED seguirá subiendo los tipos en sus próximas reuniones.

Aunque doloroso

para la economía real, las subidas de tipos de interés son el único remedio que

tienen los bancos centrales para poner remedio a la inflación. Y recordemos, la

inflación se puede volver muy pegajosa y difícil de combatir si se deja que se

desboque.

[1] Al contrario del BCE, cuyo

único objetivo es la estabilidad de precios, la Reserva Federal trabaja también

para conseguir el pleno empleo. Es decir, tiene un papel importante en el

crecimiento económico.

[2] En el siguiente artículo

definiremos este y otros términos relacionados con el mercado monetario.

También veremos el mecanismo/s concretos que utiliza la FED para subir los

tipos de interes.

Comentarios

Publicar un comentario